Mikä on vastuullisuusraportoinnin ESRS-standardi?

European Sustainability Reporting Standards, lyhennettynä ESRS, on uusi EU:n raportointistandardi. Se on osa vuoden 2023 alusta voimaantullutta CSRD-direktiiviä, jota voidaan kutsua myös ESG-, kestävyys- tai vastuullisuusraportointidirektiiviksi. Direktiivin myötä 50 000 yritystä ja organisaatiota EU:n alueella ovat velvollisia raportoimaan vastuullisuusasioistaan näiden standardien mukaan. Käytännössä standardit määrittelevät sen, mistä asioista raportoidaan ja miten niistä raportoidaan.

Huom! ESRS liittyy EU:n vastuullisuusraportointidirektiiviin (CSRD). Kirjoitimme direktiivistä aikaisemmassa blogitekstissämme. Pääset lukemaan sen täältä.

ESRS-standardien tarkoituksena on lisätä avoimuutta ja vastuullisuutta sekä yhtenäistää yritysten vastuullisuusraportointia, jotta raportit olisivat keskenään helpommin vertailtavissa.

Mitä standardi sisältää?

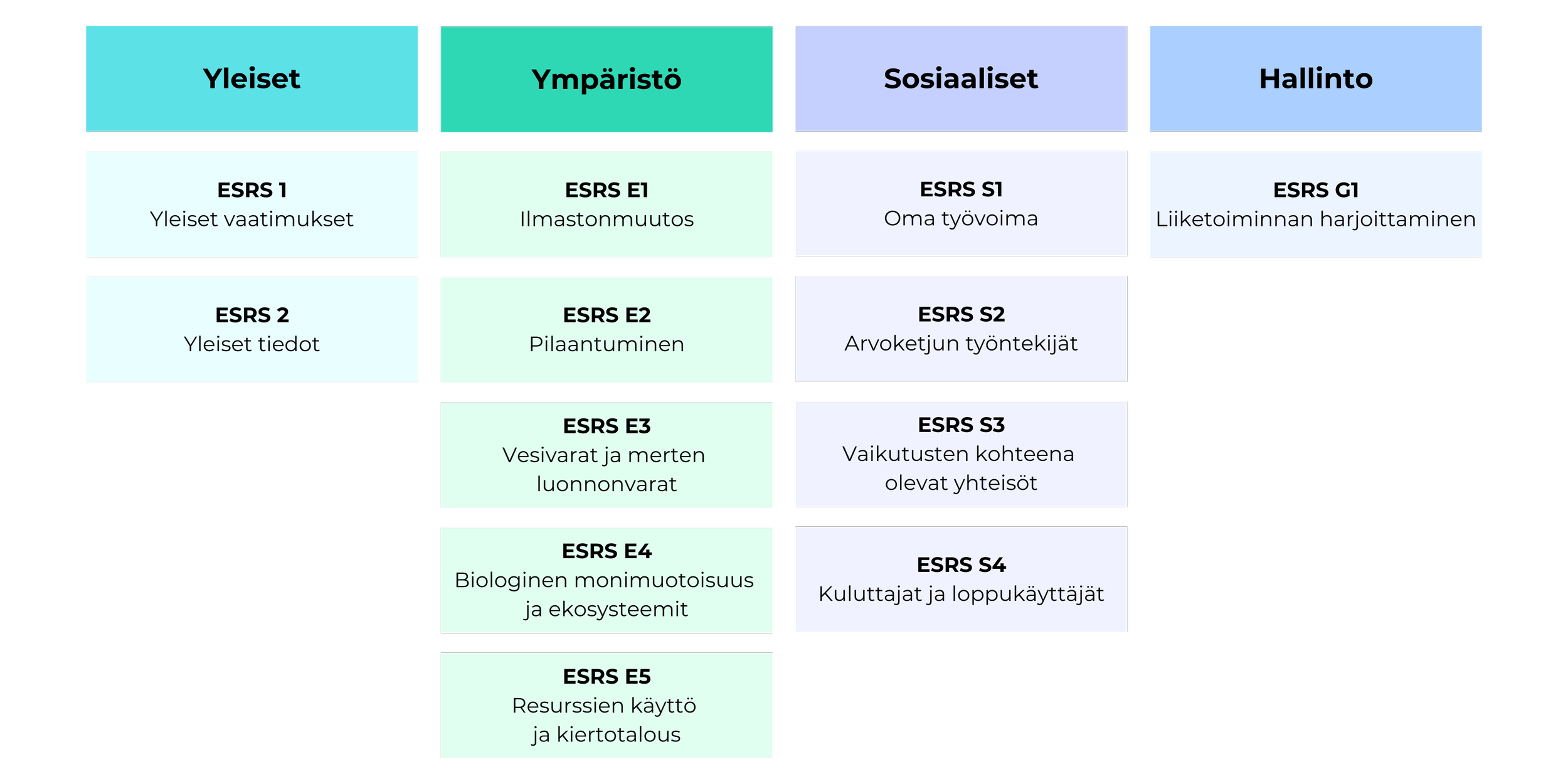

Standardi koostuu yhteensä 12 osa-alueesta. Monialaisia standardeja ovat ”ESRS 1 Yleiset vaatimukset” ja ”ESRS 2 Yleiset tiedot”. Lisäksi standardissa on 5 ympäristöaiheista osa-aluetta (ESRS E1 – E5), 4 sosiaalista (ESRS S1 – S4) sekä yksi hallinto-osuus (ESRS G1).

ESRS-standardit koostuvat tiedonantovaatimuksista, jotka määrittelevät tarkasti raportoitavat tiedot. Kukin tiedonantovaatimus sisältää useita tietopisteitä (data points), jotka voivat olla erillisiä tietoja tai selittäviä osioita. Näiden vaatimusten avulla pyritään varmistamaan, että raportit ovat yksityiskohtaisia ja kattavat kaikki olennaiset vaikutukset, riskit ja mahdollisuudet yrityksen toiminnassa. Yritysten on siis raportoitava tarkasti määriteltyjä tietoja, jotta sidosryhmät saavat selkeän käsityksen yrityksen kestävän kehityksen tavoitteista ja saavutuksista.

Kaksoisolennaisuus ohjaa raportointia

Kaksoisolennaisuusanalyysi[1] ohjaa vahvasti vastuullisuusraportointia. Ainoastaan ”ESRS 2 Yleiset tiedot” -standardin vaatimukset ovat pakollisia raportoitavia kaikille yrityksille. Muut raportoitavat seikat pohjautuvat olennaisuusarvioon. Olennaisuusarvio on tehtävä raportointiprosessin alkuvaiheessa, ennen vastuullisuusraportin laatimista. Sidosryhmien osallistaminen on tärkeää olennaisuusarviota tehtäessä. Arviointia ei voi tehdä mielivaltaisesti, vaan yrityksen on perusteltava päätöksensä, jos se jättää jotkin tiedonantovaatimukset huomiotta. Esimerkiksi jos yritys katsoo, ettei ilmastonmuutos ole sen kannalta olennainen, sen on annettava yksityiskohtainen selvitys päätelmistään ja ennakoiva analyysi olosuhteista, joiden perusteella ilmastonmuutos saattaa tulla olennaiseksi tulevaisuudessa.

Raportointi on panostus yrityksen tulevaisuuteen

Siitä huolimatta, että vastuullisuusraportointi ei vielä ole kaikille yrityksille pakollista, kannattaa aloittaa siihen perehtyminen jo nyt. Ajan mittaan vastuullisuusnäkökulmien painoarvo liiketoiminnassa kasvaa, ja varhainen sitoutuminen raportointiin auttaa yritystä valmistautumaan tuleviin säädösmuutoksiin ja vähentää mahdollisia riskejä. Raportointia voi tehdä myös kevyemmillä standardeilla, mikäli direktiivin velvoite ei koske yritystä.

Direktiivin vaatimusten täyttöön ei kannata suhtautua ”raksi ruutuun” -tyyppisesti, pakkona, joka täytyy hoitaa pois alta. Raportoinnista voi hyötyä monin tavoin. Yhtenäinen raportointi tehostaa toimintaa ja voi avata uusia liiketoimintamahdollisuuksia. Lisäksi laadukas ja uskottava vastuullisuusraportointi voi vahvistaa yrityksen mainetta ja luotettavuutta sidosryhmien silmissä sekä parantaa asiakas- ja sijoittajasuhteita. Se voi myös auttaa erottumaan kilpailijoista ja houkuttelemaan uusia liiketoimintamahdollisuuksia, kun sidosryhmät näkevät yrityksen vastuullisuuspyrkimykset ja tulokset.

[1] Kaksoisolennaisuus viittaa siihen, miten yrityksen toiminnot vaikuttavat ympäristöön ja yhteiskuntaan (vaikutuksen olennaisuus) sekä miten nämä kestävyysseikat vaikuttavat yrityksen taloudelliseen suorituskykyyn (taloudellinen olennaisuus). Näiden kahden näkökulman avulla määritetään, mitkä seikat ovat raportoinnin kannalta olennaisia.

Jäikö aiheeseen liittyen kysyttävää? Ole meihin yhteydessä, niin kerromme lisää!